讓他人為公司墊資后截留構成何罪

從重慶市綦江原交通實業(集團)有限公司黨委書記、董事長、總經理況照笙案說起

特邀嘉賓

徐陳重慶市綦江區紀委監委第七審查調查室主任

何忠祿重慶市綦江區紀委監委案件審理室主任

吳天華重慶市綦江區人民檢察院檢察二部主任

李春梅重慶市綦江區人民法院刑一庭四級高級法官

編者按

本案中,況照笙安排工作人員從所發包工程中套取公司資金來處理公務開支如何定性?況照笙借處理公務開支之名讓王某某為公司墊付100萬元,后將其截留據為己有,構成受賄罪還是貪污罪?我們特邀有關單位工作人員予以解析。

基本案情:

況照笙,2005年2月加入中國共產黨。曾任綦江港航管理處黨支部書記、處長,綦江交通實業(集團)有限公司(區屬國企,以下簡稱綦江交通實業公司)黨委書記、董事長、總經理等職。

違反國家法律法規,違規設立“小金庫”。2015年3月至2023年12月,況照笙在擔任綦江交通實業公司黨委書記、董事長、總經理職務期間,為處理公司公務開支等,通過安排工作人員虛構工程、虛增工程量、虛構工程項目成本等方式,套取國有公司資金設立“小金庫”。

貪污罪。2016年至2023年,況照笙利用擔任綦江交通實業公司黨委書記、董事長、總經理等職務上的便利,安排工作人員采取虛構工程項目或者虛增工程成本等方式套取公司項目資金,并從套取款項中非法占有316萬元。

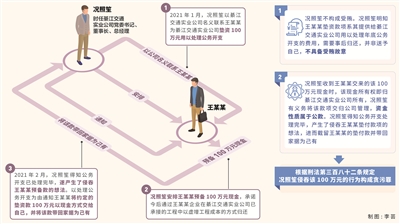

其中,2020年底,況照笙與副總經理馬某某商議,安排工作人員唐某從綦江交通實業公司發包的工程中套取工程款用以處理年底公務開支。之后況照笙擔心唐某套取的資金不夠,于2021年1月以綦江交通實業公司名義聯系與綦江交通實業公司有業務往來的私企老板王某某,請其為綦江交通實業公司墊資100萬元用以處理公務開支,并安排王某某預備100萬元現金,承諾今后通過王某某企業在綦江交通實業公司已承接的工程中以虛增工程成本的方式歸還。2021年2月,況照笙得知唐某已處理完公務開支,遂產生了侵吞王某某預備款的想法,便仍以處理公務開支為由通知王某某將約定的墊資款以現金方式交給自己,并將該款帶回家據為己有。2023年12月,王某某告訴況照笙其墊付的100萬元款項尚未歸還,況照笙隨即讓其在承接綦江交通實業公司的工程中多開100萬元成本發票報銷。

受賄罪。2014年至2023年,況照笙利用擔任綦江交通實業公司黨委書記、董事長、總經理等職務上的便利,為工程承包商李某某等人在工程項目承接及款項支付等方面謀取利益,非法收受李某某等28人所送財物共計908.9萬元。

洗錢罪。2021年11月30日,況照笙將貪污賄賂所得60萬元現金交給鄭某,安排鄭某通過妻子賬戶存款后轉入鄭某賬戶。12月1日,況照笙安排鄭某向況照笙妻子羅某某賬戶轉款100萬元,安排羅某某寫下100萬元借條一張(羅某某自持),又從貪污賄賂款中取出40萬元交給鄭某。之后,況照笙用鄭某轉來的100萬元以妻子羅某某名義在兩江新區購買房屋一套。兩年后,況照笙因擔心銀行轉賬會留下痕跡,又安排妻子羅某某向鄭某轉賬60萬元制造還款假象,后又讓鄭某取現交還給他。

2022年3月,況照笙為避免直接使用貪污賄賂所得現金,便以向楊某借款為名讓楊某妻子范某轉款50萬元至其岳父羅某某銀行賬戶,而后況照笙從貪污賄賂款中取出50萬元現金交還楊某,況照笙用轉到其岳父羅某某銀行賬戶的50萬元在綦江區橫山鎮購買房屋一套。

查處過程:

【立案審查調查】2024年1月2日,綦江區紀委監委對況照笙立案審查調查。1月4日,經重慶市監委批準,對其采取留置措施。3月25日,經批準,對其延長留置時間三個月。

【移送審查起訴】2024年5月23日,綦江區監委將況照笙涉嫌貪污罪、受賄罪一案移送綦江區人民檢察院審查起訴,同時將已經查明的其涉嫌洗錢犯罪的事實列入起訴意見書相應職務犯罪事實中敘明。

【黨紀政務處分】2024年6月4日,經綦江區紀委常委會會議研究并報綦江區委批準,決定給予況照笙開除黨籍處分;由綦江區監委給予其開除公職處分。

【提起公訴】2024年7月22日,綦江區人民檢察院以況照笙涉嫌貪污罪、受賄罪,并經征求監察機關和公安機關意見以況照笙涉嫌洗錢罪,向綦江區人民法院提起公訴。

【一審判決】2024年11月22日,綦江區人民法院一審判決況照笙犯貪污罪,判處有期徒刑七年,并處罰金五十萬元;犯受賄罪,判處有期徒刑十年六個月,并處罰金八十萬元;犯洗錢罪,判處有期徒刑一年,并處罰金十萬元,數罪并罰,決定執行有期徒刑十六年,并處罰金一百四十萬元。判決已生效。

況照笙安排工作人員從綦江交通實業公司所發包工程中套取資金處理公務開支如何定性?

徐陳:對資金進行有效監管是確保資金不被濫用、侵占的重要手段之一。會計法第九條明確規定,“各單位必須根據實際發生的經濟業務事項進行會計核算,填制會計憑證,登記會計賬簿,編制財務會計報告”;第十六條規定,“各單位發生的各項經濟業務事項應當在依法設置的會計賬簿上統一登記、核算,不得違反本法和國家統一的會計制度的規定私設會計賬簿登記、核算”。本案中,況照笙安排公司工作人員套取公司資金,致使被套資金脫離了單位賬簿的監管,成為“小金庫”資金,違反了會計法的規定,違反國家財經紀律。

何忠祿:設立使用“小金庫”資金往往只有單位領導或極少數設立、管理人員知曉,隱蔽性極強,其資金也很容易被用于濫發福利、吃喝玩樂、請客送禮,甚至成為被私分、貪污的對象,危害極大。另外,“小金庫”的設立、管理者為了逃避監管,往往通過設私賬對“小金庫”資金進行管理,甚至不留任何記賬資料,以致給查處“小金庫”資金去向帶來極大難度。為嚴懲設立和使用“小金庫”款項的行為,2009年《設立“小金庫”和使用“小金庫”款項違紀行為適用〈中國共產黨紀律處分條例〉若干問題的解釋》和2010年《設立“小金庫”和使用“小金庫”款項違法違紀行為政紀處分暫行規定》明確了懲處依據。按照上述規定,對設立使用“小金庫”的違紀行為應當堅持主客觀相一致原則區別對待。本案中,2015年3月至2023年12月,況照笙安排工作人員套取工程款設立“小金庫”,并用于公司公務接待等公務支出,因此,對于況照笙應依據行為時的2018年《中國共產黨紀律處分條例》第二十八條“紀法銜接”條款定性為違反國家法律法規。

值得注意的是,《中國共產黨紀律處分條例》增寫第三十條第二款,對違反國家財經紀律行為單列一款予以強調,規定違反國家財經紀律,在公共資金收支、稅務管理、國有資產管理、政府采購管理、金融管理、財務會計管理等財經活動中有違法行為的,依照前款規定處理。即按照其他違法行為視情節輕重給予黨紀處分。黨員違反國家財經紀律,本質上屬于第三十條第一款規定的其他違法行為。

況照笙借處理公務開支之名讓王某某為公司墊付100萬元,后將其截留據為己有,構成受賄罪還是貪污罪?

徐陳:我們認為,王某某與況照笙的行為不屬于行受賄。受賄與行賄一般屬于對合犯罪,一方構成受賄犯罪,另一方即使不構成行賄犯罪,但至少必須有將自己的財物“送予”對方的行為。但本案中,王某某提供給況照笙的100萬元款項性質是為綦江交通實業公司處理年底公務開支的“墊資”而非“送予”,將款項交給況照笙是因為況照笙系綦江交通實業公司法定代表人,況照笙的行為代表公司,交給況照笙就代表交給了綦江交通實業公司,該款需公司事后歸還,王某某并不具有行賄故意。況照笙明知該款項系王某某提供給綦江交通實業公司用以處理年底公務開支的費用,而非送予自己,本身也不具備受賄故意。根據刑法規定,二人的行為不屬于行受賄犯罪。

何忠祿:況照笙侵占100萬元的行為屬于貪污。根據《中華人民共和國民法典》第六十一條第二款“法定代表人以法人名義從事的民事活動,其法律后果由法人承受”之規定,況照笙要求王某某為綦江交通實業公司墊付100萬元是以綦江交通實業公司名義作出,王某某所墊款項應歸屬于綦江交通實業公司。根據《中華人民共和國民法典》第二百二十四條“動產物權的設立和轉讓,自交付時發生效力,但是法律另有規定的除外”之規定,作為特殊種類物的貨幣亦遵守該規則。當況照笙收到王某某交來的該100萬元現金時,該現金所有權即歸綦江交通實業公司所有,況照笙有義務將該款項交歸公司管理,即使納入“小金庫”管理,其資金性質依然屬于公款。但況照笙因知道唐某已處理完公務開支,遂產生了侵吞王某某墊付款項的想法,進而截留王某某的墊付款并帶回家據為己有。根據刑法第三百八十二條第一款“國家工作人員利用職務上的便利,侵吞、竊取、騙取或者以其他手段非法占有公共財物的,是貪污罪”之規定,況照笙侵吞該100萬元的行為符合貪污罪的構成要件,應以貪污罪定罪處罰。

辯護人認為,況照笙花費贓款的行為只是進行了物理性轉移,屬于對犯罪所得的再利用,不構成洗錢罪,如何看待該意見?

吳天華:況照笙的行為不是單純的物理性轉移贓物,而是為掩飾、隱瞞貪污賄賂犯罪所得資金的來源和性質,以借之名,通過購置房產進行形態轉換并登記在親屬名下,達到“漂白”的目的。該行為構成洗錢罪,理由如下:

一是況照笙具有掩飾、隱瞞貪污賄賂所得的犯罪故意。況照笙供述其將部分貪污賄賂款存放在家中,同時其控制的他人銀行賬戶上又長期存有大額資金,可見其資金充足。在資金充足的情況下,況照笙沒有直接用自己的名義和控制的現金購買房產,而是將貪污受賄所得現金假借借款和銀行轉賬等各種方式進行轉換,明顯具有掩飾、隱瞞貪污賄賂所得的故意。

二是況照笙實施了明顯的洗錢行為。況照笙在購買兩江新區房產中,先把60萬元現金交給鄭某,以借之名安排鄭某轉款100萬元至羅某某賬戶,后使用該資金以羅某某名義進行購買,并安排羅某某寫下一張向鄭某借款100萬元的假借條自己保管,隨后又從貪污賄賂款中拿出40萬元交給鄭某。兩年后,況照笙因擔心銀行轉賬會留下痕跡,又安排妻子羅某某向鄭某轉賬60萬元制造還款假象,后又讓鄭某取現交還給他。況照笙購買橫山鎮房產過程中,在資金充足的情況下卻通過從楊某轉賬50萬元給其岳父,再以現金歸還借款的方式制造借款買房的假象,并將房產登記在岳父名下。況照笙的上述行為客觀上改變了犯罪所得的財產性質,切斷了犯罪所得與上游犯罪的聯系,具有明顯的“漂白”犯罪所得的特征,已不再單純屬于對犯罪所得的再利用。

三是況照笙的行為有獨立的法益侵害性。其行為已超出上游犯罪的自然延伸范疇,不能被上游犯罪包含和評價,具有獨立的法益侵害性和可處罰性,獨立構成洗錢罪。

李春梅:根據刑法第一百九十一條規定,為掩飾、隱瞞毒品犯罪、黑社會性質的組織犯罪、恐怖活動犯罪、走私犯罪、貪污賄賂犯罪、破壞金融管理秩序犯罪、金融詐騙犯罪的所得及其產生的收益的來源和性質,有下列行為之一的,構成洗錢罪:(一)提供資金帳戶的;(二)將財產轉換為現金、金融票據、有價證券的;(三)通過轉帳或者其他支付結算方式轉移資金的;(四)跨境轉移資產的;(五)以其他方法掩飾、隱瞞犯罪所得及其收益的來源和性質的。本案中,況照笙為避免直接使用貪污賄賂所得現金,便采取先將現金給付他人,再通過虛構借款,以他人銀行賬戶轉賬的方式獲得款項,或者在資金充足,無需借款買房的情況下,采取向他人借款,再以貪污受賄款償還的方式獲得款項,用以購買房產登記在其親屬名下,造成借款買房的假象,達到“贓錢洗白”目的。其主觀上具有掩飾、隱瞞其貪污受賄所得資金來源和性質的故意,客觀上給司法機關追繳犯罪所得造成了妨害,其行為符合自洗錢的犯罪構成要件,構成洗錢罪。

辯護人認為,況照笙到案后主動交代了監察機關尚未掌握的600余萬元受賄犯罪事實,應認定構成自首,即使不構成自首,因避免特別嚴重后果發生,也可以減輕處罰。如何看待該意見?

吳天華:根據“兩高”《關于辦理職務犯罪案件認定自首、立功等量刑情節若干問題的意見》規定,成立自首需同時具備自動投案和如實供述自己的罪行兩個要件。沒有自動投案,但具有以下情形之一的,以自首論:(1)犯罪分子如實交代辦案機關未掌握的罪行,與辦案機關已掌握的罪行屬不同種罪行的;(2)辦案機關所掌握線索針對的犯罪事實不成立,在此范圍外犯罪分子交代同種罪行的。況照笙因涉嫌受賄被留置,到案后如實供述了監察機關已經掌握的受賄犯罪事實,還主動供述了監察機關尚不掌握的受賄犯罪事實。依照上述規定,其主動供述的受賄事實與監察機關已掌握的罪行系同種罪行,依法不構成自首,但可以認定為坦白情節。其受賄600余萬元已實施完畢,沒有事實與證據證明其采取任何措施避免特別嚴重后果發生,因此也不符合減輕處罰的規定。

李春梅:辯護人這一辯護意見與法律規定不符,本院不予采納。根據“兩高”《關于辦理職務犯罪案件認定自首、立功等量刑情節若干問題的意見》規定,成立自首需同時具備自動投案和如實供述自己的罪行兩個要件。本案中,被告人況照笙到案后除交代監察機關已掌握的受賄事實,還交代了監察機關未掌握受賄事實,因系同種罪行,不構成自首。對于辯護人提出被告人因主動交代了監察機關尚未掌握的600余萬元受賄事實,并退出全部贓款,避免特別嚴重后果的發生,可減輕處罰。本院認為,對況照笙不應減輕處罰,但可以從輕處罰。避免特別嚴重后果的發生是指在后果沒有發生之前,因被告人如實供述,避免了后果的發生。換言之,犯罪既遂之后就不可能存在避免特別嚴重后果的發生。事后的退贓、退賠行為系認罪態度好,而非系避免特別嚴重后果發生的范疇。